کارمزد معاملات

معاملات بازار سرمایه مانند معاملات در هر بازار دیگری با هزینههایی همراه است. این هزینهها شامل کارمزد ارکان مختلف بازار سرمایه مانند کارگزار، شرکت سپردهگذاری مرکزی، شرکت مدیریت فناوری و … و نیز هزینه مربوط به مالیات است.

نکات مربوط به هزینه معاملات

- به محض انجام معامله، هزینههای مربوط به آن از طرفین معامله دریافت میشود.

- کلیه هزینههای معاملات، به صورت خودکار در حساب نزد کارگزار طرفین معامله لحاظ میشود.

- در معاملات بازار سرمایه، از خریدار مالیاتی دریافت نمیشود و فقط فروشنده باید مالیات پرداخت کند.

- همه معاملات بازار سرمایه مشمول مالیات نمیشوند. به عنوان مثال، معاملات واحدهای صندوق سرمایه گذاری معاف از مالیات است.

- هزینه انجام معامله ارتباطی به سود یا زیان طرفین معامله ندارد و تنها به ارزش معامله بستگی دارد. به عبارت دیگر، مهم نیست که فروشنده سود کرده است یا زیان کرده است و به هر حال، باید هزینههای معامله را بپردازد.

- با توجه به نوع هر ورقه بهادار، کارمزد ارکان مختلف بازار سرمایه و در نتیجه کارمزد معاملات آن تعیین میشود.

کارمزد معاملات

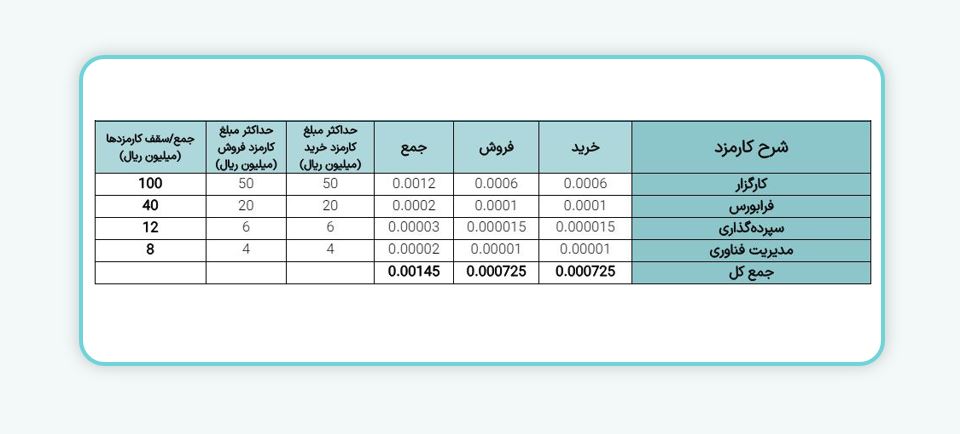

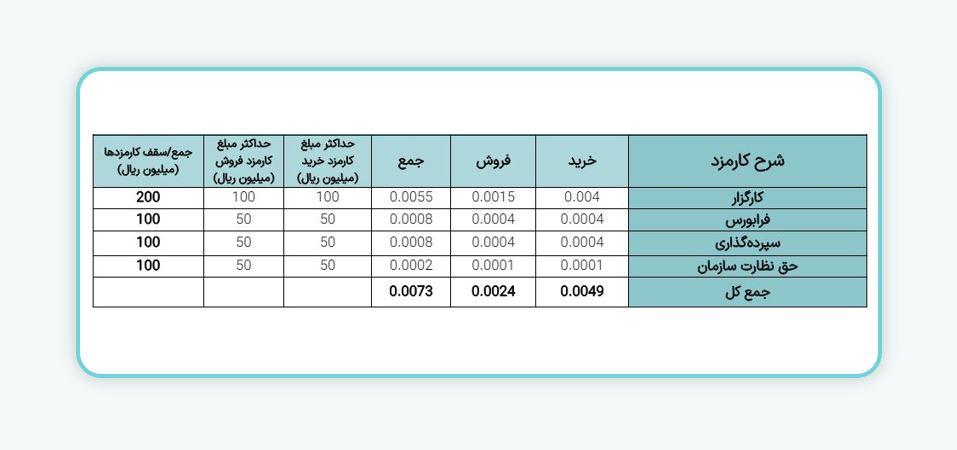

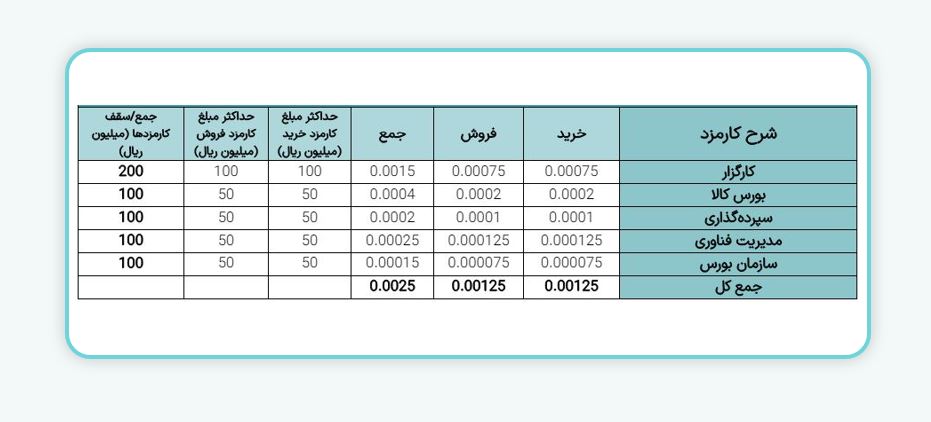

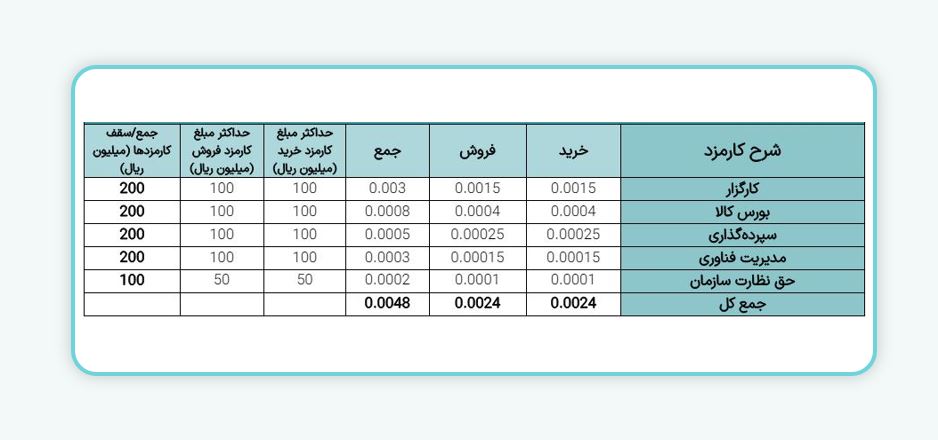

کارمزد در بورس اوراق بهادار تهران، فرابورس ایران و بورس کالا به تفکیک ارکان مختلف به شرح زیر است:

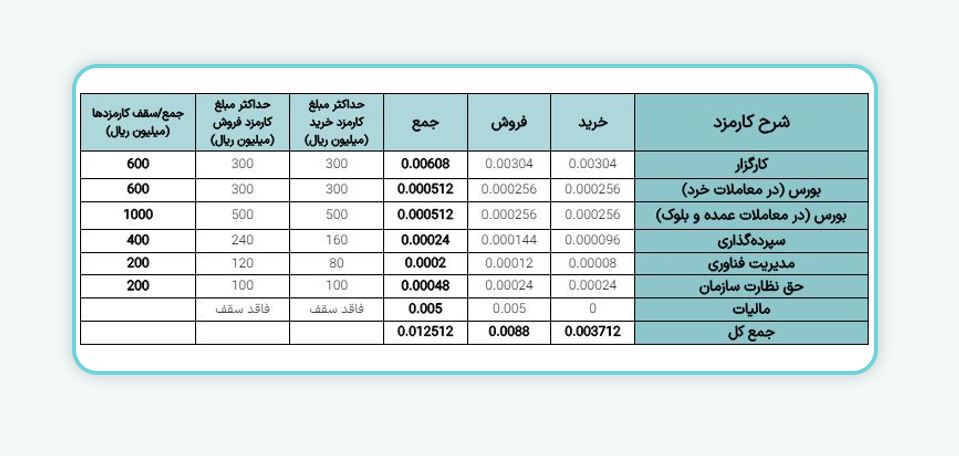

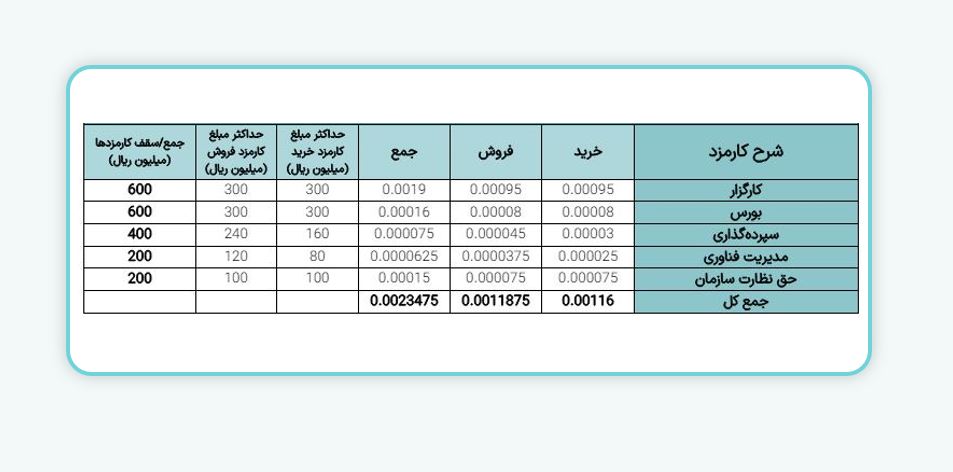

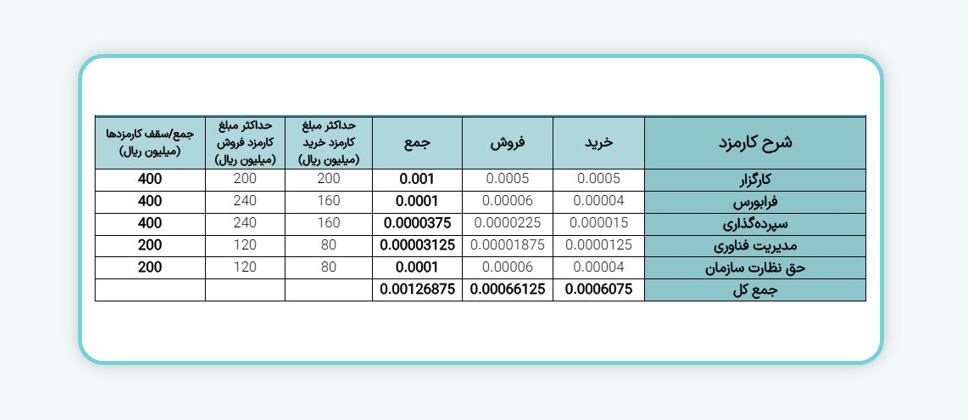

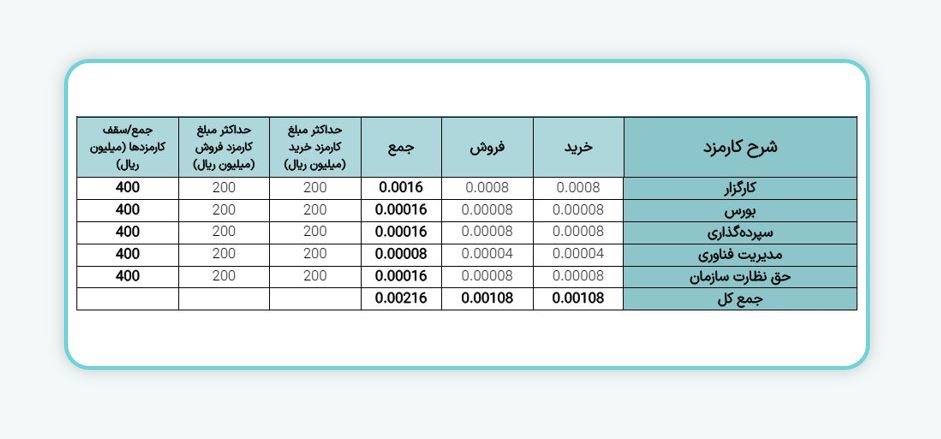

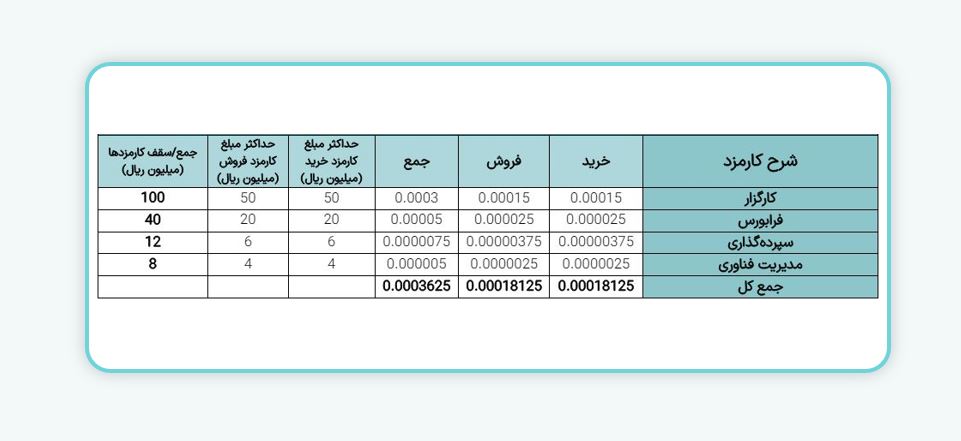

معاملات سهام و حق تقدم سهام در بورس اوراق بهادار

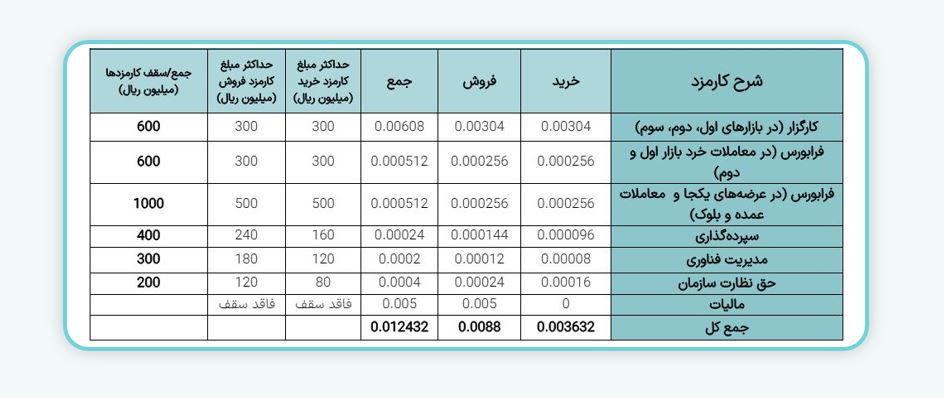

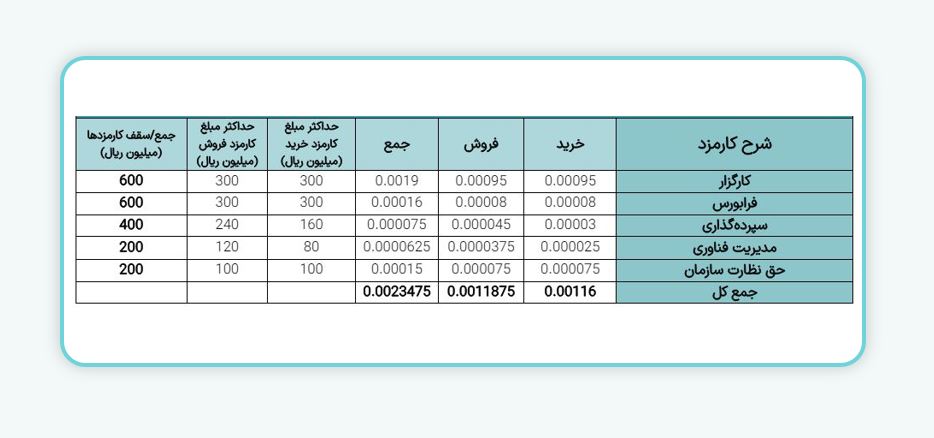

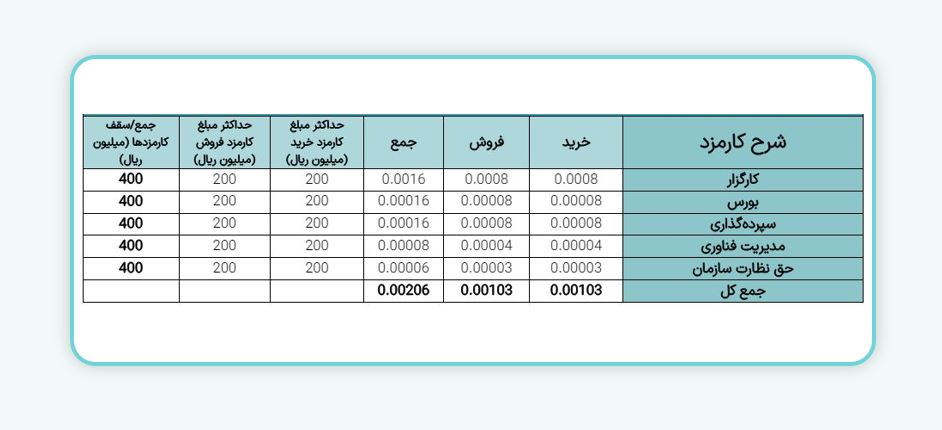

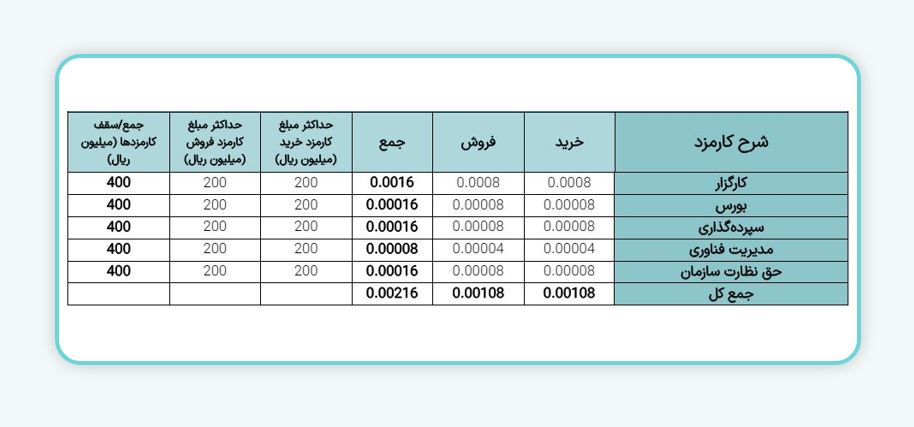

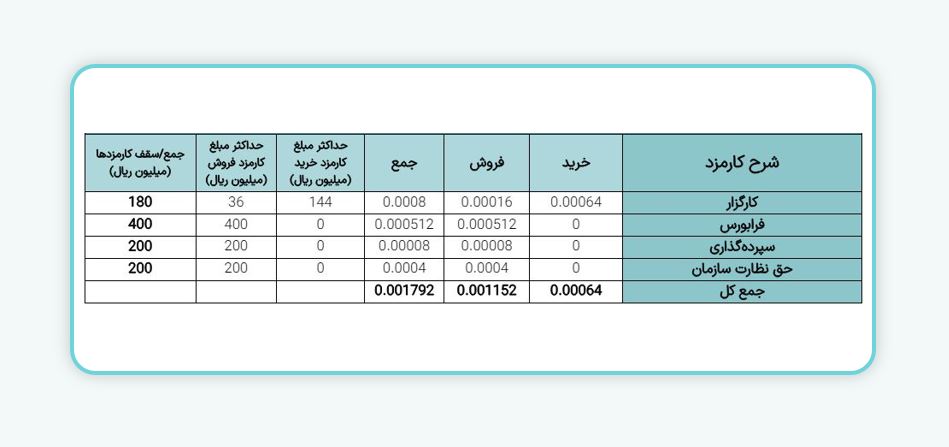

معاملات سهام و حق تقدم سهام در فرابورس ایران

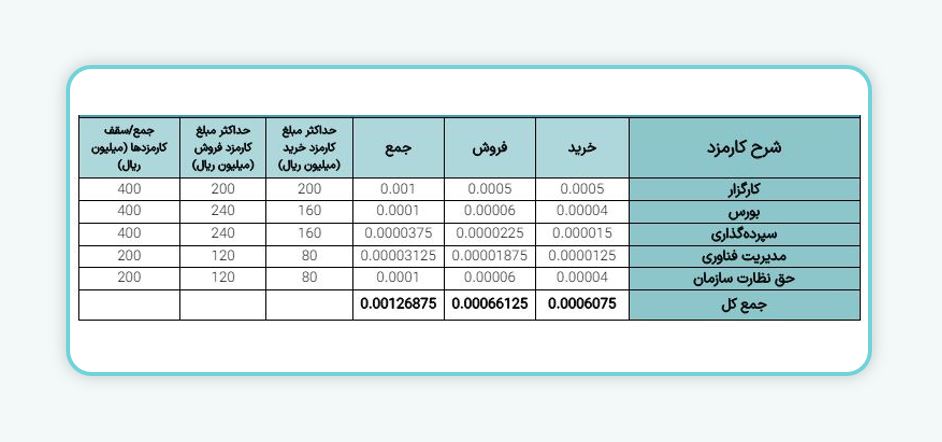

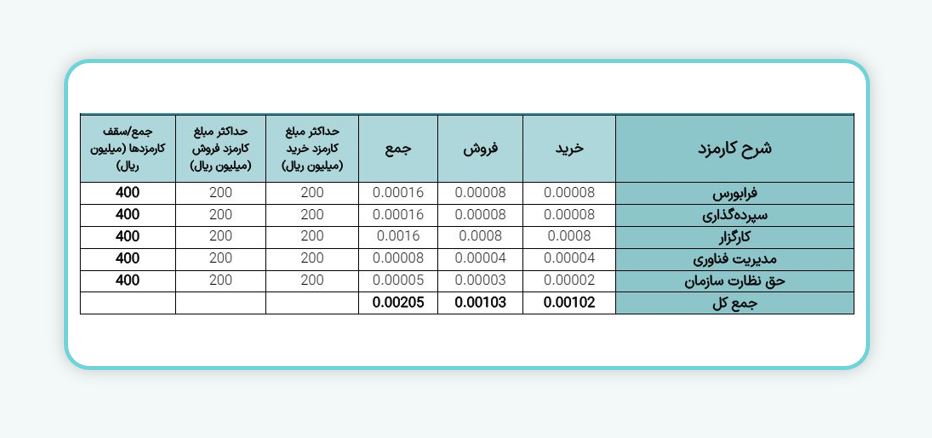

معاملات اوراق بهادار در بازارپایه فرابورس ایران

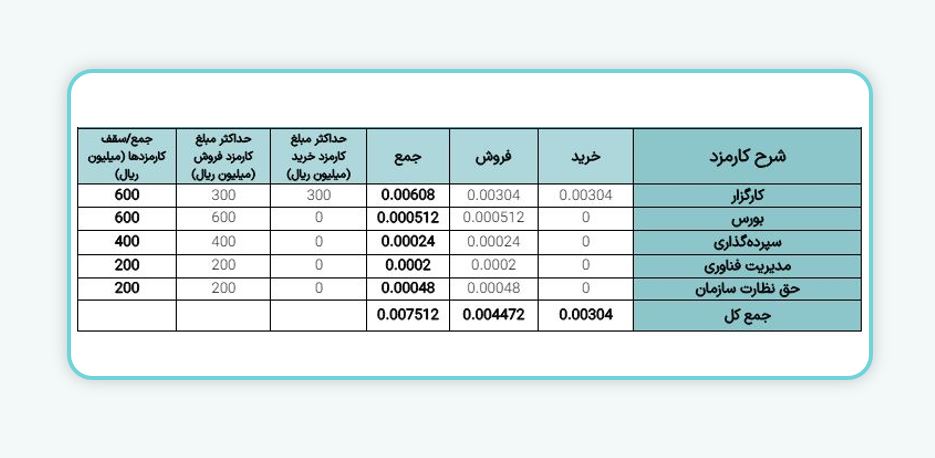

معاملات واحدهای صندوقهای سرمایهگذاری قابل معامله در سهام (ETF ) بورس اوراق بهادار

معاملات واحدهای صندوقهای سرمایهگذاری قابل معامله در سهام (ETF) فرابورس ایران

معاملات واحدهای صندوقهای سرمایهگذاری مختلط (ETF ) بورس اوراق بهادار

معاملات واحدهای صندوقهای سرمایهگذاری مختلط (ETF ) فرابورس ایران

معاملات واحدهای صندوقهای سرمایهگذاری با درآمد ثابت (ETF) فرابورس ایران

معاملات اوراق اختیار خرید و فروش و اختیار فروش تبعی بورس اوراق بهادار

معاملات اوراق اختیار خرید و فروش و اختیار فروش تبعی فرابورس ایران

پذیرهنویسی سهام و حق تقدم سهام بورس اوراق بهادار

معاملات و پذیرهنویسی انواع اوراق بدهی (شامل انواع صکوک) و گواهی سپرده سرمایهگذاری

بورس اوراق بهادار

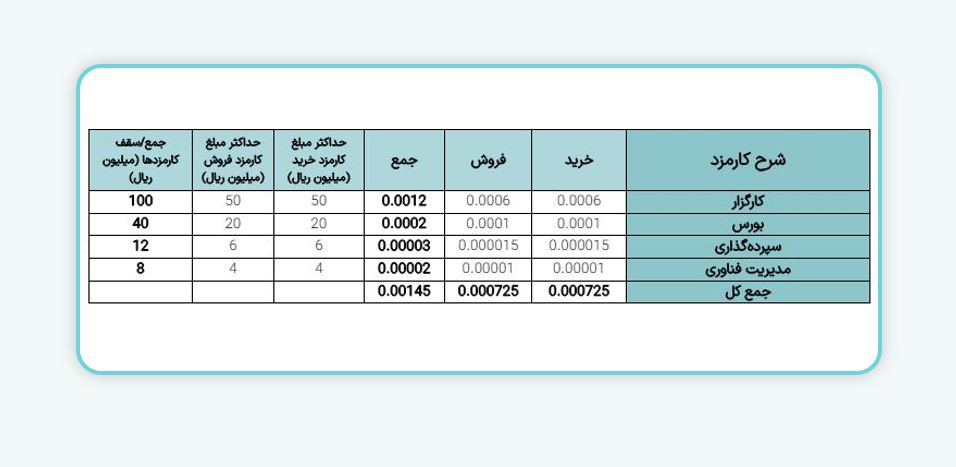

صندوق تثبیت بازار سرمایه بورس اوراق بهادار

معاملات واحدهای صندوقهای سرمایه گذاری با درآمد ثابت (ETF ) بورس اوراق بهادار

پذیرهنویسی صندوق دولت بورس اوراق بهادار

معاملات آتی سهام، آتی سبدسهام بورس اوراق بهادار

معاملات واحدهای صندوقهای سرمایهگذاری زمین و ساختمان بورس اوراق بهادار

معاملات و پذیره نویسی انواع اوراق بدهی (شامل انواع صکوک) و گواهی سپرده سرمایهگذاری

فرابورس ایران

معاملات اوراق حق تقدم استفاده از تسهیلات مسکن فرابورس ایران

معاملات واحدهای صندوقهای سرمایهگذاری زمین و ساختمان فرابورس ایران

پذیره نویسی شرکتهای سهامی عام در شرف تاسیس در فرابورس ایران

معاملات گواهی سپرده کالایی سکه طلا در بورس کالا

معاملات گواهی سپرده کالایی غیر از سکه طلا در بورس کالا

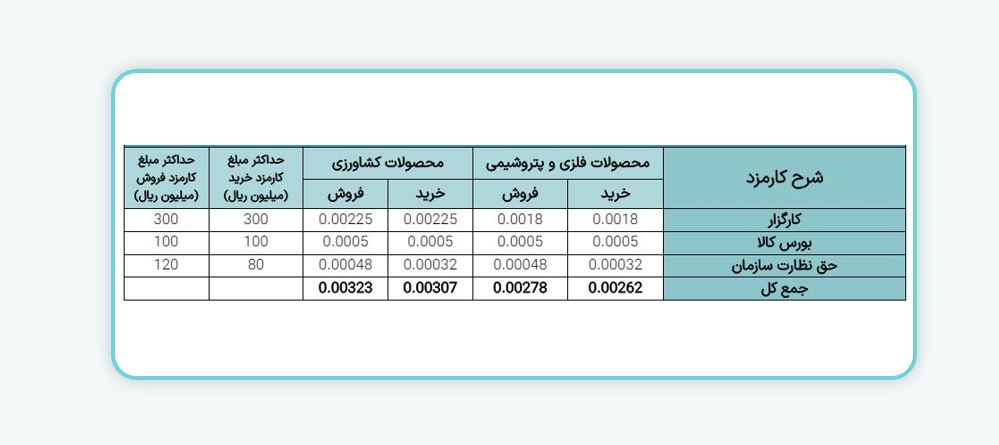

معاملات محصولات کشاورزی، فلزی و پتروشیمی در بورس کالا

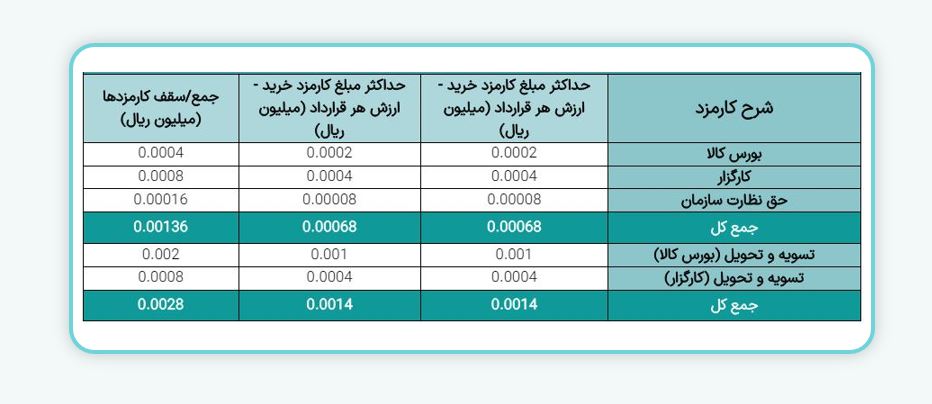

قراردادهای آتی در بورس کالا

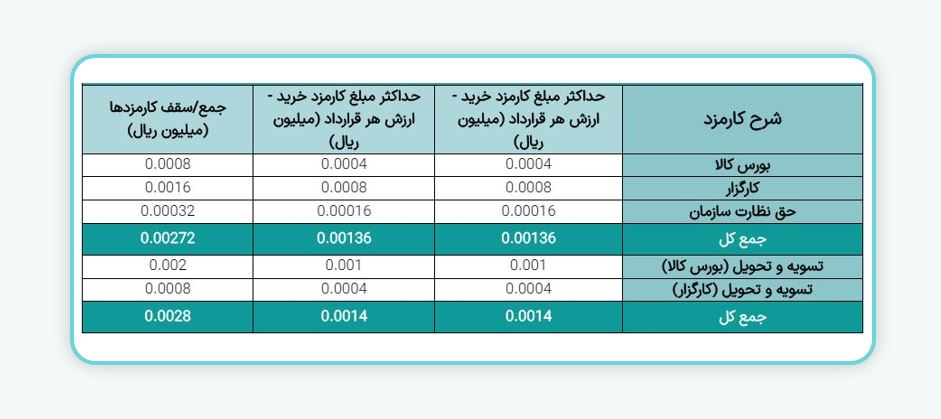

قراردادهای اختیار معامله در بورس کالا

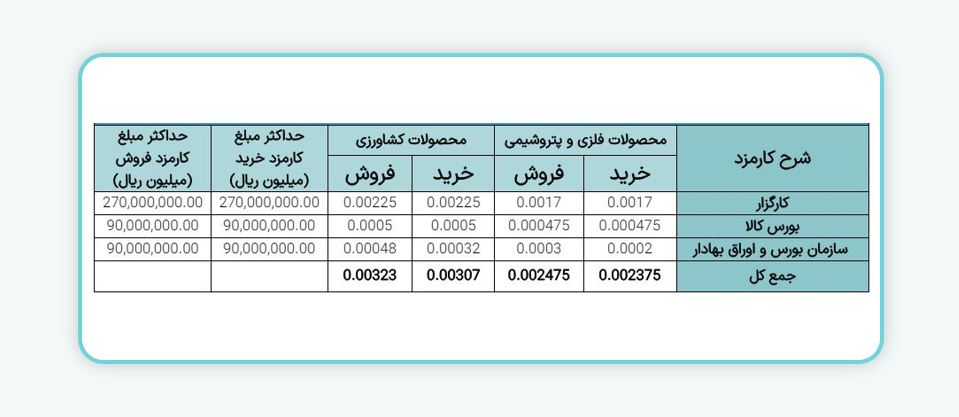

کارمزد معاملات کالاهای مشمول تنظیم بازار در بازار فیزیکی بورس کالای ایران

با توجه به جداول فوق، مجموع کارمزد برای خرید و فروش سهام در بورس ۰/۰۱۲۵۱۲ و در فرابورس ۰/۰۱۲۴۳۲ یا به صورت تقریبی ۱/۲۵٪ میباشد. در ادامه ضمن آشنایی با مفاهیم ارزش خالص و ارزش ناخالص سفارش، به ارائه مثالهایی در این خصوص میپردازیم.

ارزش خالص و ارزش ناخالص سفارش

ارزش ناخالص سفارش عبارت است از حاصل ضرب قیمت در حجم سفارش. ارزش خالص سفارش نیز از لحاظ شدن هزینههای مربوط به معامله در ارزش ناخالص سفارش به دست میآید.

در یک معامله، طرف خریدار باید مبلغی به اندازه ارزش ناخالص سفارش به اضافه هزینههای مربوط به آن را بپردازد. به فروشنده نیز مبلغی برابر با ارزش ناخالص سفارش منهای هزینههای مربوط به آن، پرداخت میشود. به عبارت دیگر:

CB = (P×V) + Cb

CS = (P×V) – Cs

P: قیمت V: حجم (تعداد) Cb: هزینه خرید Cs: هزینه فروش

CB: ارزش خالص سفارش خرید CS: ارزش خالص سفارش فروش

مثال

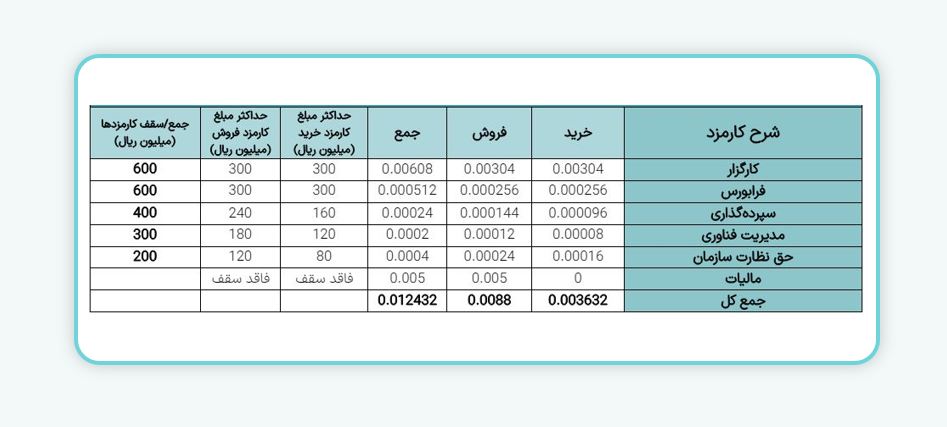

فرض کنید سهام شرکت الف در بورس اوراق بهادار تهران پذیرش شده و معامله میشود. شخصی برای خرید ۱,۰۰۰ سهم از این شرکت به نرخ ۲۰,۰۰۰ ریال ثبت سفارش کرده است و در همین نرخ، معامله انجام شده است. میدانیم مجموع کارمزدی که خریدار و فروشنده برای این معامله باید بپردازند به ترتیب معادل ۰/۰۰۳۷۱۲ و ۰/۰۰۸۸ حاصل ضرب قیمت در تعداد سهام معامله شده است. خواهیم داشت:

CB = (P×V) + Cb = (۲۰,۰۰۰×۱,۰۰۰) + [( ۲۰,۰۰۰×۱,۰۰۰)×۰/۰۰۳۷۱۲] = ۲۰,۰۷۴,۲۴۰

CS = (P×V) – Cs = (۲۰,۰۰۰×۱,۰۰۰) – [( ۲۰,۰۰۰×۱,۰۰۰)×۰/۰۰۸۸] = ۱۹,۸۲۴,۰۰۰

در این معامله، خریدار مبلغ ۲۰,۰۷۴,۲۴۰ ریال پرداخت کرده است و در طرف مقابل، فروشنده مبلغ ۱۹,۸۲۴,۰۰۰ دریافت میکند.

در مثالی دیگر، فرض کنید سهام شرکت ب در فرابورس ایران پذیرش و معامله میشود. شخصی برای خرید ۳,۰۰۰ سهم از این شرکت به نرخ ۴۰,۰۰۰ ریال ثبت سفارش کرده است و در همین نرخ، معامله انجام شده است. میدانیم مجموع کارمزدی که خریدار و فروشنده برای این معامله باید بپردازند به ترتیب معادل ۰/۰۰۳۶۳۲ و ۰/۰۰۸۸ حاصل ضرب قیمت در حجم سهام معامله شده است. خواهیم داشت:

CB = (P×V) + Cb = (۴۰,۰۰۰×۳,۰۰۰) + [(۴۰,۰۰۰×۳,۰۰۰)×۰/۰۰۳۶۳۲] = ۱۲۰,۴۳۵,۸۴۰

CS = (P×V) – Cs = ( ۴۰,۰۰۰×۳,۰۰۰ ) – [(۴۰,۰۰۰×۳,۰۰۰)×۰/۰۰۸۸] = ۱۱۸,۹۴۴,۰۰۰

در این معامله، خریدار مبلغ ۱۲۰,۴۳۵,۸۴۰ ریال پرداخت کرده است و در طرف مقابل، فروشنده مبلغ ۱۱۸,۹۴۴,۰۰۰ دریافت میکند.

لازم به ذکر است که کارمزد معامله سهام با سایر اوراق بهادار مانند اوراق با درآمد ثابت، گواهی سپرده کالایی، واحدهای صندوقهای قابلمعامله (ETF) و … متفاوت است. همچنین برای اطلاع از جزئیات کارمزد همه اوراق بهادار قابل معامله در بازار سرمایه ایران میتوانید به گزارش “سقف نرخ کارمزدها و خدمات در بازار سرمایه ایران” تهیه شده توسط اداره نظارت بر بورسها مراجعه کنید.

واریز ۳۷/۵٪ از کارمزد کارگزاریها به حساب صندوق توسعه بازار

مطابق با دستور العملها، معادل ۳۷/۵ درصد از درآمد ناشی از کارمزد معاملات سهام و حق تقدم سهام کارگزاریها به حساب صندوق سرمایه گذاری مشترک توسعه بازار واریز میشود. این کار با هدف حمایت از حقوق و منافع سرمایهگذاران در بازار اوراق بهادار صورت میپذیرد.

محاسبه کارمزد معاملات ۵ میلیون ریالی و کمتر

بر اساس مصوبه سازمان بورس اوراق و بهادار تهران در تاریخ ۱۳۸۶/۱۰/۳۰، سقف کارمزد دریافتی کارگزاران برای معاملاتی که ارزش آنها ۵ میلیون ریال (۵۰۰ هزارتومان) یا کمتر باشد، مبلغ ۲۰ هزار ریال (۲ هزار تومان) در نظر گرفته شده است. با این حساب کارگزاران میتوانند برای هر معامله ۵۰۰ هزار تومانی یا کمتر، مبلغ ۲ هزار تومان کارمزد دریافت کنند. علیرغم این مصوبه، کارگزاری مفید در معاملات ۵۰۰ هزار تومانی یا کمتر، سقف کارمزد را دریافت نکرده و کارمزد متناسب با هر معامله را لحاظ میکند.

بهعنوان مثال، در عرضه اولیه «ددانا» که قیمت تمام شده آن کمتر از ۵۰۰ هزار تومان بود، کارگزاری مفید علیرغم اینکه امکان لحاظ مبلغ ۲ هزار تومان بهعنوان کارمزد برای هر معامله را داشت، مبلغ ۷۷۲ تومان را دریافت کرد.